Vor einigen Videos hatte ich einen Dreame X40 repariert und angekündigt, dass dieser in den lokalen Hackspace wandern solle. Ein wichtiger Punkt war aber noch offen: Die Firmware des Herstellers ist Cloud-Only und daher am neuen Standort, an welchem kein Internet vorgesehen ist, nicht wirklich nutzbar. Glücklicherweise gibt es einige Quellen, welche dabei helfen Zugriff auf das eigene Gerät zu beschaffen.

Nachdem viele Hersteller die Kopfhörerbuchse wegoptimiert haben, sind Bluetooth-Kopfhörer oft die einzige Option um unterwegs Musik auf die Ohren zu bekommen. Leider hat die Funktechnik ein Problem: Sie ist deutlich komplexer und anfälliger. Das heutige In-Ear mitsamt der Ladeschale ein Wasserbad genommen. Eigentlich damit reif für die Mülltonne, da ich es aber in unter einer Stunde vom unfreiwilligen Waschgang auf die Werkbank befördern konnte ist die Korrosion hoffentlich noch nicht so weit fortgeschritten.

Die Stadt Andernach fördert den Radverkehr. Zumindest, wenn man dem Papier glaubt, denn hiernach gibt es unzählige Projekte und Bekundungen. In der Praxis sind viele leider in etwa so förderlich für den Radverkehr, wie die aktuelle Verwendung des KTF fürs Klima. Mitunter drängt sich der Eindruck auf, dass es eher um das Mitnehmen der entsprechenden Fördermöglichkeiten als um die tatsächliche Förderung des Radverkehrs geht. Vor einiger Zeit ist mir bei einer Fahrt eine besondere Perle begegnet: Ein neuer „Geh- und Radweg“ entstand im Stadtteil Miesenheim. Gefördert vom Bund.

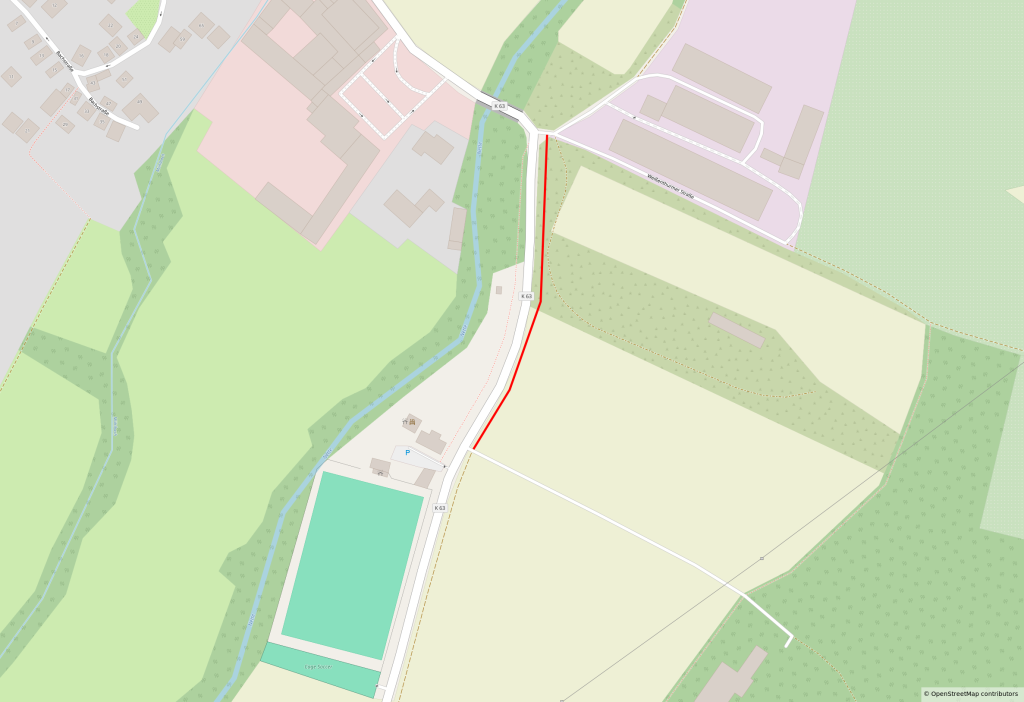

Eigentlich eine tolle Sache, oder? Naja. An dieser Stelle ist die Situation wie folgt: Man befindet sich am Ortsrand von Miesenheim. Aus dem Stadtteil kommt man über eine Brücke mit einseitigem Hochbord für Fußgänger. Die Straße selbst (K 63) geht nach rechts ab, grade geht es in Felder, links zu einem Fabrikgelände. An der Straße gibt es einen rechtsseitigen, tiefer gelegenen und beleuchteten Gehweg mit „Rad frei“ bis zum Fußballplatz. Dieser dürfte mit einem Rad optional in Schrittgeschwindigkeit befahren werden, wobei es angesichts der gefährlichen Straßeneinmündungen eher keine gute Idee ist. Gegenüber des Sportplatzes befindet sich die Einfahrt zur Schützenhalle. Von dieser geht ein weiterer, abgepollerter Weg ab, welcher in Richtung Saffig führt und nicht weiter beschildert ist. Fahrspuren lassen vermuten, dass es intensiv durch die angrenzende Landwirtschaft genutzt wird. Der Bereich von Fußballplatz und Schützenhaus befindet sich zwar außerhalb der Ortslage, die Geschwindigkeit ist jedoch trotzdem auf 50 km/h beschränkt.

Das neue Stück verbindet nun die Einfahrt Schützenhalle mit der Kreuzung hinter der Brücke. Knapp 200m für etwas unter 200.000€ Baukosten – der Großteil aus Fördermitteln.

Es gibt aber einen Schönheitsfehler: Warum „Verlängerung eines Geh- und Radwegs“? Es ist kein Geh- und Radweg vorhanden, welchen man erweitern könnte. Der bisherige Verlauf hat keinerlei Beschilderung. Er ist weder benutzungspflichtig, noch wäre er die meiste Zeit benutzungsfähig. Die Mindestanforderungen der einschlägigen Verwaltungs- und Bauvorschriften für Geh- und Radwege dürften zu großen Teilen nicht erfüllt sein.

Der Weg ist nicht fahrbahnbegleitend, teilweise verläuft er fast 30m von den Fahrspuren entfernt. In Bereichen, in denen der Weg an der Straße verläuft, existieren keine Fahrzeug-Rückhaltesysteme. Mehrere Einfahrten zu Feldern und Bebauung kreuzen den Weg ohne weitere Verkehrslenkung oder markierte Furten. Auch muss man einen Berg mit massiver Steigung hinauf radeln, während die Kreisstraße in einem Einschnitt verläuft und keine derartigen Steigungen aufweist.

Im Bereich der Stadt Andernach hat man sich für eine wassergebundene Oberfläche entschieden, sprich: Schotter mit vergleichsweise hohem Rollwiderstand. Dieser Belag verhindert auch eine regelmäßige Reinigung der von Traktoren hinterlassenen Erdhaufen oder einen Winterdienst, wodurch der Weg im Winter sowie während Ernte- oder Aussaatzeiten nur eingeschränkt nutzbar ist. Da der Wirtschaftsweg unterhalb des sonstigen Geländes liegt und über keine aktive Entwässerung oder einen Sickergraben für das Oberflächenwasser von Straße und Böschung verfügt, sammelt sich bei Regen das Wasser, sodass die Nutzungsfähigkeit auch bei Niederschlag eingeschränkt ist. Da man sich durch die tiefe Lage beim Radfahren mit dem Kopf in Höhe der Scheinwerfer des nebenliegenden PKW-Verkehrs befindet, wird man bei Dunkelheit selbst durch Abblendlicht massiv geblendet, was eine weitere Gefährdung darstellt.

Kurz vor dem Saffiger Gelände ist die Oberfläche dann asphaltiert und verläuft oberhalb der Straße durch einen Wald. Hier befindet sich auch der Berg, welchen man überwinden muss. Da keine sichtbare Straßenreinigung oder ein Winterdienst erfolgt, ist eine sichere Nutzung bei Eis, Schnee oder im Herbst (Laub) nahezu unmöglich. Man rutscht in der Steigung einfach weg. Von angrenzenden öffentlichen und privaten Grundstücken wachsen oder fallen immer wieder Büsche und Äste in den Verkehrsraum des Weges. In Kombination mit sehr engen Kurvenradien und geringer Breite des Weges muss die Geschwindigkeit mit dem Rad nahezu auf Schrittgeschwindigkeit reduziert werden, um das Sichtfahrgebot einzuhalten und nicht plötzlich einen Ast im Gesicht zu haben.

Auch im Bereich des Sportplatzes stellt sich die Frage, ob der Weg hier praktisch nutzbar ist. Da man den zum Sportplatz gehörenden Parkplatz zugunsten eines weiteren Spielfeldes ersatzlos gestrichen hat, werden viele der bestehenden Einfahrten, Wege und selbst die Fahrbahn bei Spielbetrieb als Parkplatz zweckentfremdet.

Auch mit vielen zugedrückten Augen dürfte der bestehende Weg nach meiner Auffassung in keinem Fall als benutzungspflichtiger Fuß- und Radweg anzusehen sein. Umso ärgerlicher ist es, dass Vertreter der Stadt dennoch versuchen, diesen Eindruck zu erwecken.

Nun gibt es also die oben genannte Erweiterung, welche bedauerlicherweise tatsächlich als „gemeinsamer Fuß- und Radweg“ beschildert wurde. Das bedeutet leider nicht, dass man den Empfehlungen für Radverkehrsanlagen mehr Beachtung geschenkt hätte. Auch hier ist der Weg teils weit von der Straße weg, liegt im Blendbereich der Fahrzeuge und ist immer wieder zugeparkt. Der im Bauplan vorgesehene Sickergraben, welcher abfließendes Wasser der Straße bei mäßigem Regen auffangen würde, scheint beim Bau nicht errichtet worden zu sein. Auf die Nachfrage, warum die Entwässerung weggelassen und wie man die weiteren Abweichungen von den Empfehlungen für Radverkehrsanlagen begründet, hat die Stadt leider nicht geantwortet. Eine Sicherung gegen Nutzung durch mehrspurige Kraftfahrzeuge ist teils durch schwer erkennbare Felsen statt den eigentlich vorgesehenen Reflektor-Pfosten realisiert. In meinen Augen eine große Unfallgefahr, insbesondere für breitere Fahrräder.

Das Interessanteste ist die Begründung, warum die Verlängerung überhaupt errichtet wurde. Man bezeichnet den bestehenden Weg trotz fehlender Verkehrszeichen als „Radwegeverbindung“. Es wäre „unter den gegebenen Umständen […] eine Querung der K 63, auf Höhe des Sportplatzes notwendig.“ Dies ist schlicht falsch – die Nutzung des gegenüberliegenden Fußwegs in Schrittgeschwindigkeit ist optional; Regelweg für den Radverkehr waren bis zum Bau die regulären Fahrstreifen. Die Straße war dabei in beide Richtungen gut einsehbar, sodass das Abbiegen oder Einfädeln gefahrlos möglich war. Auch der Erläuterungsbericht greift dies auf:

Eine Querungshilfe an dieser Stelle wird jedoch von der Stadtverwaltung Andernach, wegen der guten Sichtverhältnisse, als nicht erforderlich betrachtet. Wesentlich gefährlicher ist weiter nördlich an der Kreuzung K 63/Weißenthurmer Straße. Radfahrer […] müssen dann in einem schlecht einzusehenden Kurvenbereich die K 63 queren

Auch hier geht man wieder davon aus, dass Radfahrende grundsätzlich den Gehweg nutzen würden. Paradoxer ist jedoch, dass man den „Kurvenbereich“ als „schlecht einzusehend“ einstuft. Genau in dieser Kurve endet aber der neue, je nach Definition nutzungspflichtige, Radweg. Statt einer gut einsehbaren Stelle auf freier Strecke hat man es nun mit bis zu vier vorfahrtsberechtigten Fahrstreifen zu tun. Zwei davon sind wegen des Bewuchses kaum einsehbar. Bis heute ist zudem die Beschilderung inkonsistent. Auch lassen sich die Schilder, welche die Nutzungspflicht anordnen, von der Fahrbahn nicht erkennen – wer nicht ortskundig ist, übersieht den Radweg also schnell.

Im Sommer 2026 wurde dann noch der alte Wirtschaftsweg erneuert. Auch hier stellt sich mir die Frage, wer die Baustellenplanung durchgeführt hat, denn eine Umleitung auf eine Strecke, welche vom Radverkehr gar nicht befahren werden darf, klingt nicht so ganz zulässig. Zumal auf der Fahrbahn weiterhin kein Durchfahrtsverbot gilt, die gleichlange Fahrbahn also eine wesentlich attraktivere Alternative darstellt, als einen 2 km langen Umweg über einen Berg zu nehmen. Auch das gleichzeitige Anordnen von Nutzungspflicht und Durchfahrtsverbot im hinteren Bereich fand ich etwas fraglich, zumal in der Gegenrichtung und bei vielen der Einfahrten keine Sperre ausgeschildert wurde und man so im Zweifel mitten in der Baustelle stand.

Erneuert wurde der Bodenbelag. Prinzipiell eine gute Sache, in der Praxis aber nur wenig hilfreich. Bereits einige Wochen nach den langwierigen Arbeiten waren Teile durch landwirtschaftliche Nutzung wieder stark mitgenommen. Zudem habe ich Zweifel am Unterbau, wenn das „Obendrüber“ bereit mehrere cm tiefe Löcher aufweist, welche unterspült aussehen.

Es verschärft sich für mich der Verdacht, dass der Radverkehr nicht als gleichwertige Verkehrsform angesehen wird und nur für Presseberichterstattung und das Abgreifen von Förderungen von der Stadt Beachtung erhält. Ich halte es für fraglich, ob hier tatsächlich Personen mit ausreichender Fachkenntnis in der Planung eingebunden waren und solche Fehler bei Bauplanung, Bauaufsicht und verkehrsrechtlichen Anordnungen gemacht haben. Ein Muster, welches sich leider im gesamten Stadtgebiet an vielen Stellen wiederholt. Sich widersprechende Beschilderungen, unzulässige Verkehrsführungen, verwirrende bauliche Maßnahmen und Radwege, die für Parkplätze unterbrochen werden, finden sich überall. In Kombination mit der mangels Nachprüfungen oft fehlenden bzw. veralteten Verkehrsbildung von Autofahrenden führt dies leider immer wieder zu unnötigen Konfliktsituationen, da diese immer wieder versuchen, Radfahrende (fälschlicherweise) zu belehren und selbige massiv gefährden.

Es bleibt zu hoffen, dass sich diese Mängel in Planung und Kommunikation auf Einzelfälle, Wissenslücken und Versehen zurückführen lassen – und nicht auf ein System, in dem der Radverkehr absichtlich nachrangig behandelt wird.

Vor einiger Zeit hatte ich den NanoKVM Lite gezeigt, ein kleiner Linux-SOC mit HDMI-Capture und USB-HID-Emulation, mit welchem man PCs ganz ohne dort installierte Software fernsteuern kann. Da dies auch bei Abstürzen oder im BIOS funktioniert, kann man zudem viele Fehler komplett aus der Ferne beheben. Es sei denn, der PC hängt komplett – Steuern lässt sich nur Tastatur und Maus, nicht der Power- oder Reset-Button. Die größere Variante kann das aber und auch im Webinterface ist schon alles vorgesehen, also hindert uns technisch nichts daran, die Funktion auch in dieser Lite-Version nachzurüsten.

Alte Business-Monitore sind eigentlich eine tolle Sache – integriertes Netzteil, USB-Hub, Soundbar – vieles, was man heute eher vermisst. Angesichts der doch etwas überholten Technik sind sie leider nur noch so mäßig praxistauglich. An einer Stelle muss nun dann doch etwas Neues her – aber da ich nur Teile habe, Frankensteinen wir mal eine Runde rum.

Nichts ist perfekt – das gilt auch für Netzteile. Ein gewisser Prozentsatz der Leistung geht immer als Hitze verloren – bezahlen muss man sie trotzdem. Da ich aktuell an einem Projekt arbeite, welches 24/7 laufen soll, wäre es sehr hilfreich möglichst wenig Verlustleistung zu haben – also arbeiten wir uns mal durch die Netzteilkiste und vergleichen mal, wie viel Geld man so aus dem Fenster werfen kann.

Inhalt

00:00 Netzteile und Wirkungsgrad

01:55 80PLUS

03:18 Meine Anforderungen

03:55 Die Netzteile

05:43 Messaufbau

07:48 Messergebnisse

09:49 Kostenfrage

14:18 Einfache Antworten sind selten richtig

15:15 Fazit

Transparenz

Die Netzteile wurden zum Großteil selbst gekauft und bezahlt. Einige stammen vermutlich aus Hardware-Tausch-Kisten.

Papier ist geduldig – und leider nicht wirklich sinnvoll durchsuchbar, denn analoge Medien kann man weder in mehreren Verschlagwortungen gleichzeitig nutzen, noch den vollen Text durchsuchen. Will man diese nun in die digitale Welt überführen, brauch man Dokumentenscanner. Leider sind meine weit über ihre Lebensdauer hinaus und nicht mehr sinnvoll zu retten, also muss Ersatz her.

Inhalt

00:00 Papierkram

01:33 Alte Scanner / Zahn der Zeit

08:14 Auswahl & Lieferumfang

15:14 Inbetriebnahme

15:44 Test mit USB-Stick

17:17 Netzwerk & WebUI

26:43 Scan per USB unter Linux

28:53 Scan per Netzwerk

31:23 Ersteindruck

Fehler und Ergänzungen

06:56 Oh – da fehlt ein Bild. Stellt euch einfach einen quadratischen, weiß/grauen Kasten mit roter LED vor 😉

Transparenz

Das Gerät wurde selbst gekauft und bezahlt. Für überschaubare Volumen empfiehlt es sich nach gebrauchten Geräten Ausschau zu halten.

Über die Zeit sind mir einige Audio-Geräte kaputt gegangen und in die „müsste man mal schauen“-Kiste gewandert. Dann tun wir das doch mal und prüfen, welche Fehler wir finden und ob sich diese beheben lassen.

Inhalt

00:00 Übersicht / Funkstrecken

10:19 Fotoga ZX

14:54 XLR-Kabel

19:04 RØDE Wireless Go II

21:05 DJI Mic 2

22:30 tBone HC95

24:39 Noname-Headsets / MiniXLR-Standards

26:35 DM0125X

29:47 Luxuglow ZL014

38:47 Abschiedsgequatsche

Transparenz

Die meisten Geräte wurden selbst gekauft und bezahlt. Einige Mikrofone wurden von Dritten verschenkt, die Personen dürften kein kommerzielles Interesse daran haben, dass die Geräte hier zu sehen sind.

Akkuschrauber sind tolle Dinger – sparen viel manuelle Arbeit und liegen danach im zweifel lange Zeit in der Ecke rum. Ungesund für Akkus. Wäre es nicht gut, wenn man diese auch für andere Zwecke nutzen könnte? Parkside bot dazu einen Aufsatz an, welcher den Akku in eine Powerbank verwandelt. Gut gemeint, aber da nur 5V raus kommen eher nix für die Praxis. Das können wir doch besser.

Seit heute sind Online-Shops verpflichtet eine digitale Widerrufsfunktion anzubieten. Klingt erst mal nach einer guten Idee, so können Händler die Rückgabemöglichkeiten nicht mehr hinter dutzenden Links verstecken. Aber was als Komfort-Gewinn für Käufer gedacht war, ist in der Praxis ein perfektes Werkzeug für SPAM und Phishing.

Rechtsfoo

Ursprung ist die EU-Verbraucherrechterichtlinie 2023/2673. In Deutschland wurde diese als §356a BGB umgesetzt, mit Umsetzungsfrist bis 2026-06-16. Das Ziel? Ein Widerruf soll so einfach wie der Vertragsschluss werden. Glaubt man berichten im Netz gelten folgende Anforderungen:

Button muss „Vertrag widerrufen“ beschriftet sein

Es dürfen nur drei Angaben abgefragt werden: Name, etwas um den Kauf zu identifizieren (z.B. Rechnungsnummer) und Kommunikationsweg (z.B. E-Mail)

Es darf kein Login erforderlich sein

Nach der Eingabe muss „unverzüglich“ eine Eingangsbestätigung versendet werden – z.B. per E-Mail

Die Lücke: Keine Prüfung

Das große Problem? Viele Shop-Betreiber sind angesichts der drohenden Strafen und Regelung in Richtung „so einfach wie Möglich“ der Auffassung, dass quasi keine weiteren Prüfungen im Formular erlaubt seien. Auch viele Bewertungen von Rechtsberatern verweisen darauf, dass die Eingangsbestätigung sofort versendet werden müsse und erst danach eine Prüfung gestattet wäre.

Praktisch bedeutet das, dass Dritte einfach eine falsche E-Mail-Adresse eingeben können. Nutzt man das oft als Freitext gestaltete Feld für die Rechnungsnummer als Textfeld, lassen sich so beliebige Mails mit dem Shop als Absender an Dritte versenden. Perfekt für SPAM oder Phishing, da ja der legitime Shop als Absender auftritt und die Nachricht so an vielen der bestehenden Filtern vorbei kommt.

Die ersten Wellen gehen bereits rund

Die ersten Missbräuche sind bereits zu sehen. Von Shops konnten erste, als Widerruf getarnte SPAM-Mails beobachtet werden. Auch landeten die Kontaktadressen einiger Shops so in Mailinglisten.

Keine Gegenwehr für Händler

Leider gibt es nicht viele Gegenmittel, der Mangel ist im Gesetz. Wer E-Mail-Verifizierungen oder CAPTCHAs einbaut riskiert Abmahnungen. Es bleibt zu hoffen, dass das BMJV möglichst zeitnah in den Kommentaren klar stellt, was an Möglichkeiten erlaubt ist und so die aktuellen Rechtsunsicherheiten beseitigt.

Händler sollten erst mal die Eingangsbestätigungen von einer separaten Domain und Mailservern versenden, sodass Einträge in Blacklisten nicht direkt den gesamten Geschäftsbetrieb stören.

Fazit

Das aktuelle Gesetz ist ein klassischer Fall von „gut gemeint, aber schlecht gemacht“. Eigentlich hätte das Missbrauchspotential offensichtlich sein sollen, aber das Internet ist wohl noch immer Neuland. Aktuell bleibt nur ins Risiko zu gehen oder zu akzeptieren, dass der eigene Shop für Belästigungen oder illegale Aktivitäten genutzt wird.

![Laminierter A4-Zettel an Mast

[Logo Stadt Andernach]

[Logo Gefördert durch Bundesministerium für Digitales und Verkehr aufgrund eines Beschlusses des Deutschen Bundestages]

Verlängerung eines Geh- und Radwegs zwischen Andernach-Miesenheim und Saffig

[Schild Baustelle]](https://www.adlerweb.info/blog/wp-content/uploads/2025/09/IMG_6480s.jpg)